Fachartikel

Anpassung der Schwellenwerte im UGB: Neue Verordnung bringt Erleichterungen für Unternehmen

Online seit 17. Dezember 2024, Lesedauer: 3 Min.

Mit der Veröffentlichung der UGB-Schwellenwerte-Verordnung am 20. November 2024 wurden die Größenklassen für Kapitalgesellschaften gemäß Unternehmensgesetzbuch (UGB) aktualisiert. Diese Anpassung tritt rückwirkend mit 1. Januar 2024 in Kraft und bringt insbesondere für KMU unter Umständen bedeutende Erleichterungen. Über diese geplanten Anpassungen haben wir bereits im November 2023 informiert (siehe auch: Anpassung der Größenklassen bei Kapitalgesellschaften: Valorisierung der monetären Größenmerkmale mit 2024), die tatsächliche Umsetzung durch die Gesetzgebung hat aber länger auf sich warten lassen.

Seit der letzten Anpassung im Jahr 2013 haben viele Unternehmen aufgrund der Inflation die bisherigen Schwellenwerte überschritten und unterlagen dadurch zusätzlichen Prüfungs- und Berichtspflichten. Die neuen Schwellenwerte sollen diesem Umstand Rechnung tragen und die administrative Belastung für Unternehmen reduzieren.

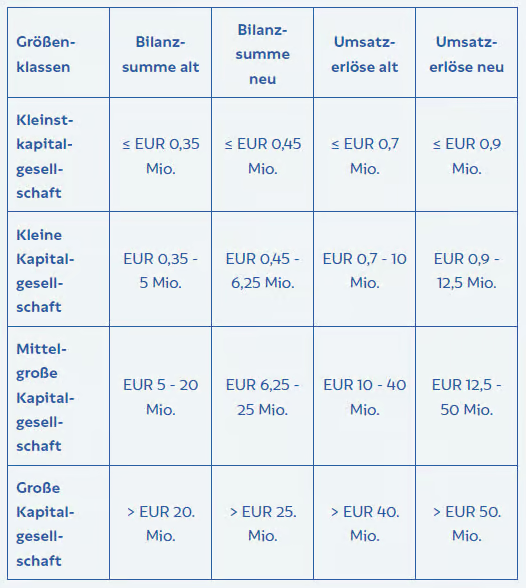

Die Verordnung erhöht die bisherigen Schwellenwerte für Bilanzsumme und Umsatzerlöse um 25 %. Das Größenmerkmal der Arbeitnehmer:innenanzahl bleibt hingegen unverändert. Die aktualisierten Werte gestalten sich wie folgt:

Diese Schwellenwerte sind entscheidend für die Einordnung von Kapitalgesellschaften und kapitalistischen Personengesellschaften (z. B. GmbH & Co KG) hinsichtlich ihrer Bilanzierungs- und Prüfungspflichten. Die Anpassung betrifft auch die größenabhängigen Befreiungen für Konzerne gemäß § 246 UGB.

Die Verordnung ist mit Ablauf des 20.11.2024 in Kraft getreten. Die geänderten Schwellenwerte sind auf Geschäftsjahre anzuwenden, die am oder nach dem 01.01.2024 beginnen. Für den Eintritt und den Entfall der in § 221 und § 246 UGB angeordneten Rechtsfolgen sind die geänderten Werte auch auf jene Beobachtungszeiträume anzuwenden, die vor dem 01.01.2024 liegen.

„*“ zeigt erforderliche Felder an

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen